기업 분석에 필요한 현금흐름표의 중요성에 대해 아십니까?

많이들 아시는 재무제표에는 재무상태표, 손익계산서, 자본변동표, 현금흐름표 등이 있습니다.

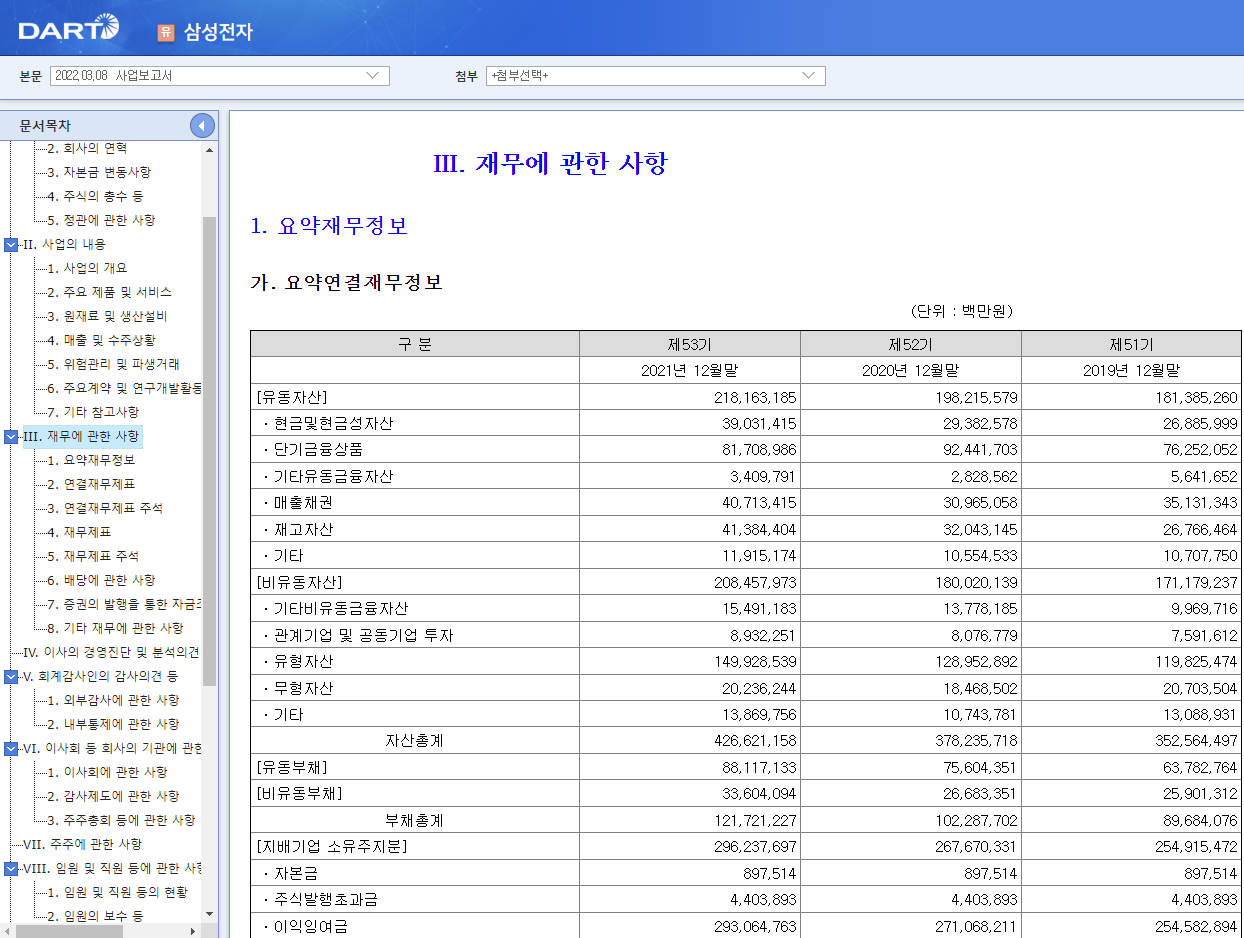

삼성전자를 예시로 요약된 재무제표에서 현금흐름표에 대해 확인해야할 부분에 대해서 말씀드리겠습니다.

1. 이론

(1) 현금흐름표 의의

①현금이란 보유현금과 요구불예금, 현금성자산이란 유동성이 높은 단기 투자자산을 말한다.

②발생주의 회계(B/S, P/L)로는 장부상이익과 실제 현금흐름이 다를 수 있으므로 현금흐름표로 보완해야 한다.

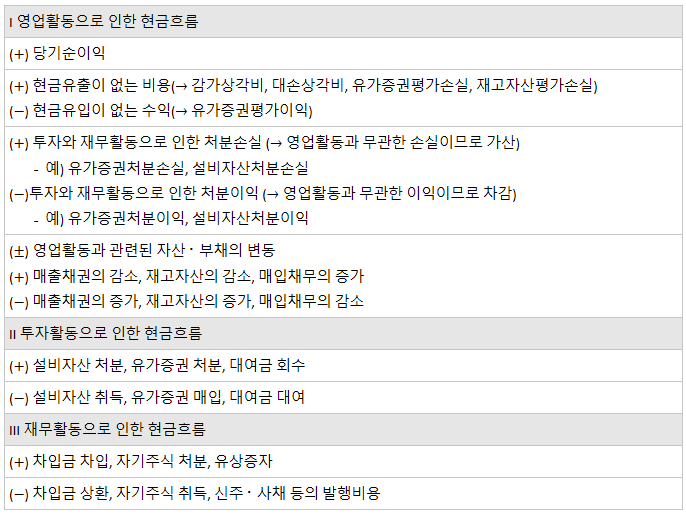

③현금흐름표의 작성은 직접법과 간접법이 있는데, 당기순이익에서 출발하여 역으로 특정항목을 가감하는 간접법을 대부분 사용한다.

※요구불예금: 예금주가 인출을 원할 때 언제든지 예금의 일부 또는 전부를 예금장의 청구에 의해 지급받을 수 있는 예금

※B/S(Blance Sheet : 재무상태표), P/L(Profit Loss : 손익계산서)

※대손상각비: 외상 거래로 돈을 받지 못하는 경우 외상거래로 생긴 손해

※유가증권평가손실 : 유가증권을 시가에 의하여 평가하는 경우 시가가 장부가액보다 낮은 경우에 발생하는 평가손실이다.

(2) 현금흐름표의 작성(간접법)

'당기순이익'에는 현금흐름을 수반하지 않는 손익과 영업활동과 무관한 손익이 포함되어 있으므로 이를 조정하는 것이 필요하다.

2.문제

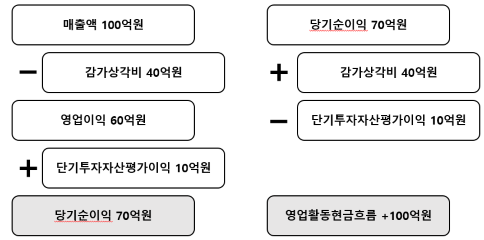

대표: 간접법으로 영업활동현금흐름을 계산할 때 다음 중 당기순이익에 가산되지 않는 항목은?

①감가상각비 또는 대손상각비

②재고자산평가손실

③매출채권의 감소

④매입채무의 감소

답 : 4

①과 ②는 현금유출이 없는 비용이므로 당기순이익에 가산한다.

③매출채권 감소는 현금유입의 증가이므로 가산항목, 매입채무의 감소는 현금유입의 감소이므로 차감항목이다.

3.응용

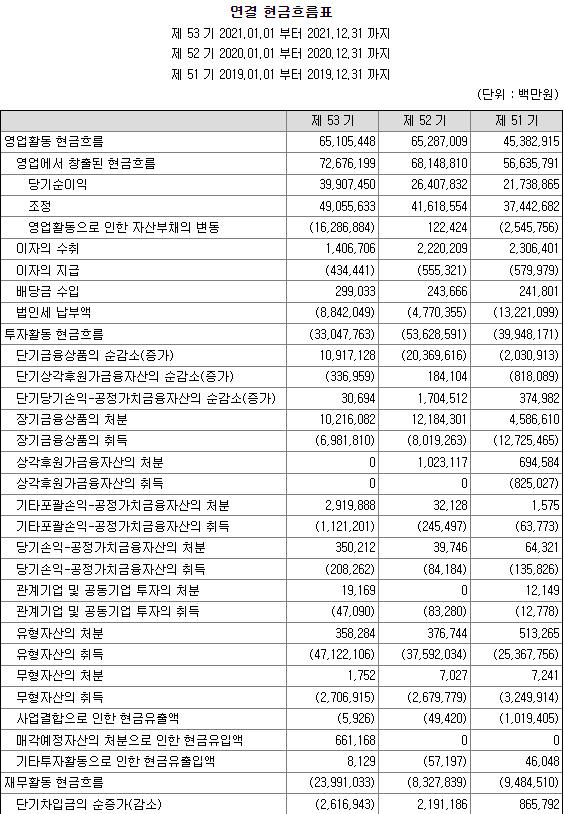

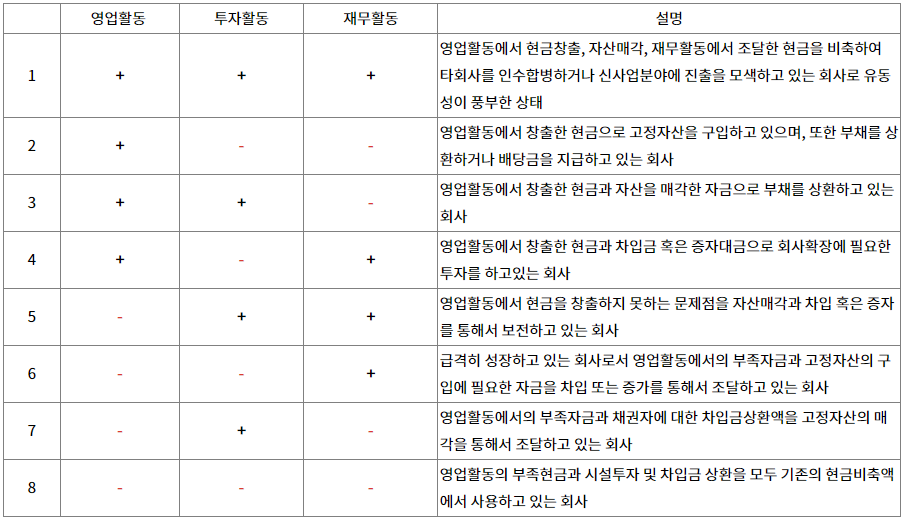

삼성전자의 연결흐름표을 보시면서 크게 영업활동 현금흐름, 투자활동 현금흐름, 재무활동 현금흐름으로 분류할 수 있습니다.

영업활동은 증가, 투자활동은 감소, 재무활동도 감소하는 것을 알 수 있습니다.

표를 통해 활동별 증가 감소로 Case를 분류하고 간략하게 정리할 수 있다.

이것은 절대적 지표가 아니므로 각각의 현금흐름에 대한 성격을 봐야합니다.

따라서 재무제표의 연결흐름표와 기업 소식을 확인하고 판단해야합니다.

4.마무리

간단하게 우선 주요재무정보를 확인하면서 케이스별로 적용하실 수 있습니다.

14년도 모뉴엘 사태처럼 손익계산서로는 좋은 기업이지만 현금흐름표에서는 부실기업으로 알 수 있었습니다.

기업의 가치를 투자하면서 이런부분도 놓치지 않기를 바라시면서 다같이 성공적 투자를 기원합니다.

'투자자산운용사' 카테고리의 다른 글

| 투자자산운용사 - 상대가치평가 PER, PBR, PEGR, EV/EBITDA (0) | 2022.04.02 |

|---|---|

| 기업분석-(2) 레버리지 분석 (0) | 2022.03.20 |

| 투자자산운용사 제1권. 2과목 투자분석기법 기본적분석 332p~337p topic6 기업분석-(1) 재무비율 (0) | 2022.03.06 |

| 투자자산운용사-투자분석기법- 보통주의 가치평가 (0) | 2022.02.27 |

| 투자자산운용사 - 가치평가와 현금흐름 (0) | 2022.02.06 |